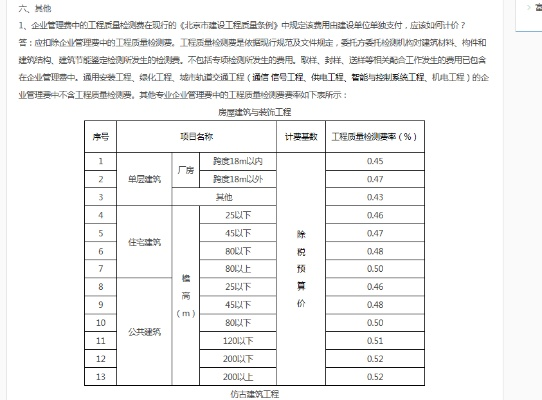

一、试验检测费的基本概念与构成

试验检测费指在工程建设过程中,对材料、构件及工程实体进行质量鉴定、检查所产生的费用。其主要包括:

- 常规检测费:如建筑材料进场检验、混凝土强度测试等,通常由施工企业承担,计入企业管理费。

- 专项检测费:包括桩基检测、钢结构探伤、节能性能检测等,多由建设单位委托第三方机构实施,属于工程建设其他费用。

- 特殊试验费:如新结构或破坏性试验,需单独列支,不包含在常规比例内。

二、试验检测费占工程费用的普遍比例

不同工程类型和地区存在差异,但总体占比有一定规律:

1.

建筑工程:检测试验费约占工程总造价的0.2%,例如江苏省规定建筑与装饰工程费率为分部分项工程费的0.18%。

2.

市政与安装工程:费率略低,约为0.15%,但部分城市如中山市近年将房屋建筑与市政工程的检验监测费率调整为建筑安装工程费的1%-2%,以适应质量安全需求提升。

3.

大型复杂工程:如水电站建设,因技术复杂度和地质条件要求高,检测费用占比可达1%-3%,其中原材料检测占0.3%-1%,工程质量检测占0.7%-2%。

4.

公路工程:检测试验费占比约为千分之三至千分之七(0.3%-0.7%),低于房屋建筑项目。

三、影响占比的关键因素

1.

工程规模与投资额:投资额较高的项目倾向于采用较低费率,而小额项目因固定成本分摊可能占比更高。

2.

技术复杂度:涉及新材料、新工艺或地质条件复杂的工程(如高坝、深基坑),检测项目增多,占比显著提升。

3.

地区政策与计价规范:部分地区如安徽省已取消政府定价,改由市场调节;而四川省则明确检验检测费纳入工程总承包其他费,需结合合同类型单独计列。

4.

检测内容范围:若包含沉降监测、防雷检测等专项,费用会接近费率区间上限。

四、费用管理与实践建议

1.

科学规划检测方案:建设单位应在设计阶段明确检测项目,避免遗漏或重复计费。

2.

合同明确责任边界:根据《建设工程检测合同》范本,需区分施工企业自检与建设单位委托检测的支付主体。

3.

动态调整费率:对于特殊项目(如边坡支护、应急抢险),可根据实际检测方案单独核算,不机械套用固定比例。

4.

强化成本控制:通过优化检测频次、采用标准化流程,将占比控制在合理区间,兼顾质量与经济效益。

五、常见问题解答(FAQ)

问:试验检测费是否包含在建筑安装工程费中?

答:是的,常规检验试验费属于企业管理费,但第三方专项检测费通常计入工程建设其他费用。

问:费率是否全国统一?

答:并非统一。例如中山市设定1%-2%的区间费率,而安徽省已放开政府定价,由市场协商确定。

问:如何避免检测费用超支?

答:建议在概算阶段按费率上限预留费用,并结合工程进展动态审核检测报告与支付节点。

版权声明:本站部分文章来源或改编自互联网及其他公众平台,主要目的在于分享信息,版权归原作者所有,内容仅供读者参考。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任,如有侵权请联系xp0123456789@qq.com删除。