一、贷款评估价的核心计算逻辑

房屋贷款评估价并非单一因素决定,而是综合运用三种主流评估方法的结果:

1.

市场比较法:参照同地段、同类型近期成交案例,通过楼层、朝向、装修等因素修正得出基准价格。例如某小区中间楼层南北朝向房屋近半年成交均价为3.8万元/平方米,若目标房屋存在西晒情况,则需向下修正3%-5%^()。

2.

收益还原法:对租赁活跃的房产,通过“年租金/资本化率”公式计算价值。若某公寓年租金6万元,区域资本化率5%,则评估价值约为120万元^()。

3.

成本法:适用于特殊产权或新建房产,采用“土地价值+建筑成本-折旧”模型。某独栋别墅土地评估值400万元,建筑重置成本200万元,因房龄折旧30万元,最终评估值为570万元^()。

评估机构需交叉验证三种方法结果,最终选取最适配当前市场环境的数值作为有效评估价^()。

二、影响评估价的关键变量解析

-

房龄系数:砖混结构房屋按50年折旧期计算,每年折旧率约2%。超过20年房龄的住宅,部分银行会启动折旧加速机制^()。

-

楼层修正值:高层住宅中间层(如总高30层的15-25层)通常为基准层,顶楼与底楼可能折价5%-8%,但带花园或露台的特殊户型可抵消部分折价^()。

-

户型与朝向:南北通透户型较东西向溢价8%-12%,不规则户型或因空间浪费率较高而折价10%-15%^()。

-

装修附加值:5年内精装修房屋可比毛坯房溢价1500-3000元/平方米,但超过8年的装修仅按残值计算^()。

三、贷款额度与评估价的关系

银行批贷额度采用“评估价×抵押率”计算模型,其中:

- 普通住宅抵押率通常为70%-80%

- 房龄超20年或商业用房抵押率降至50%-60%

- 借款人收入需覆盖月供2倍以上,且征信记录良好^()

某案例显示,评估价500万元的房产,若抵押率70%,可获贷款350万元。但若借款人月收入仅1.5万元,按50%还款上限规则,其实际获批额度可能下调至300万元^()。

四、特殊场景评估规则

-

政策关联性:限购区域评估价可能低于市场成交价10%-15%,评估机构需重点参考政府指导价^()。

-

抵押价值与市场价值差异:银行采用的抵押价值通常较市场价值保守,预留10%-20%风险缓冲空间^()。

-

纠纷房产估值:存在产权争议的房屋需启动特别评估程序,其估值可能较正常状态低20%-30%^()。

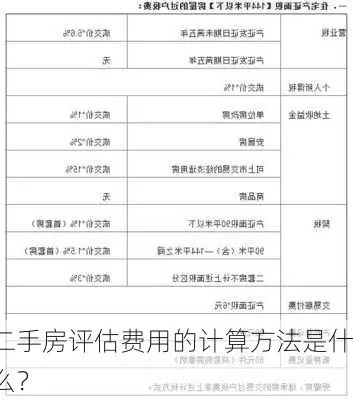

五、评估费用计算标准

按房产总价分段累计计费:

- 100万元以下部分费率0.42%

- 100万-500万元部分费率0.3%

- 500万-2000万元部分费率0.12%

- 超过5000万元部分费率0.012%^()

例如600万元房产的评估费为:(100万×0.42%)+(400万×0.3%)+(100万×0.12%)=1.74万元^()。

六、提升评估价的实操建议

1.

维修预处理:修复厨卫渗水、墙面开裂等问题,可避免3%-5%的价值折减^()。

2.

资料完整性:提供齐全的产权证明、装修发票及小区配套文件,能加速评估流程^()。

3.

市场时机选择:避开政策调控密集期,选择市场平稳阶段申请评估^()。

当前评估报告有效期通常为6个月,超期需重新评估。借款人应选择具备金融资质认可的评估机构,确保评估结果具有法律效力^()。

版权声明:本站部分文章来源或改编自互联网及其他公众平台,主要目的在于分享信息,版权归原作者所有,内容仅供读者参考。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任,如有侵权请联系xp0123456789@qq.com删除。