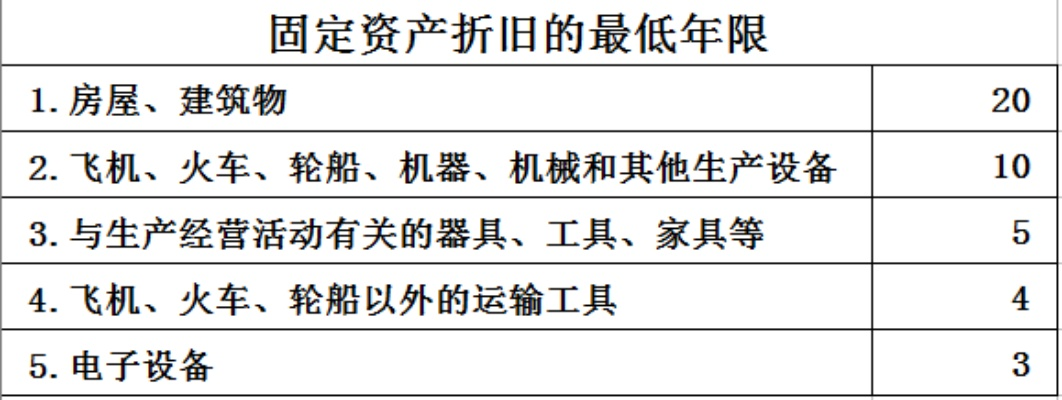

1.房屋建筑物的基本折旧年限是多少年?

根据《中华人民共和国企业所得税法实施条例》的规定,房屋建筑物的最低折旧年限为20年。这一标准适用于绝大多数自建或购买的房产类型,企业在计算应纳税所得额时必须遵循此下限要求。需要注意的是,这20年是最低年限,企业可根据实际情况选择更长的折旧年限,但不得低于此标准。

2.会计处理中的折旧年限是否与企业所得税规定一致?

在企业会计准则中,房屋建筑物的折旧年限通常设定在20至40年之间。这意味着企业可以根据房屋的实际使用情况、建筑质量等因素,在法定最低年限基础上合理延长折旧期。例如,采用优质建筑材料、定期维护保养的办公楼,其折旧年限可接近40年;而简易厂房可能更接近20年下限。

3.什么是加速折旧?房屋建筑可以适用吗?

加速折旧是指企业因特殊原因需要缩短折旧年限的做法。根据相关规定,当房屋建筑物所在地环境条件较差导致老化加速时,企业可向税务机关申请缩短折旧年限,最低可至12年。这种情况常见于沿海地区的高腐蚀环境、重工业区的污染环境等特殊场景。

4.不同使用性质的建筑物折旧年限有何差异?

- 普通住宅与办公楼:一般按20-30年计提折旧

- 工业厂房:根据行业特点通常为20-25年

- 商业综合体:因装修更新频繁,折旧年限多为20-28年

- 特殊结构建筑:如钢结构厂房可能缩短至15-20年,而钢筋混凝土结构可能延长至30-40年。

5.折旧年限如何影响企业财务报表?

折旧年限的设定直接影响企业年度利润和资产价值。较短的折旧年限会导致前期折旧费用增加,利润减少,但能更快回收投资;较长的折旧年限则使利润分布更均衡,但资产价值虚高风险较大。例如,选择20年折旧年限相比30年,前十年每年折旧额将增加50%,显著影响企业盈利表现。

6.哪些因素会影响房屋建筑的实际折旧年限?

- 地理位置:北方寒冷地区与南方潮湿地区的建筑老化速度不同

- 建筑材料:钢筋混凝土结构比砖混结构寿命更长

- 使用强度:高使用频率的商业建筑比低使用频率的仓库折旧更快

- 维护保养:定期维护可显著延长建筑物使用寿命。

7.如何计算房屋建筑物的折旧额?

计算房屋建筑物折旧需考虑三个关键要素:房屋原值、预计净残值和折旧方法。最常用的直线法计算公式为:年折旧额=(房屋原值-预计净残值)÷折旧年限。假设某办公楼原值1000万元,残值率5%,按20年折旧,则年折旧额为47.5万元。

8.特殊情况下的折旧年限如何确定?

对于遭受自然灾害损坏、技术更新淘汰或功能不符合当前需求的建筑物,企业可以委托专业评估机构进行鉴定,根据评估结果调整折旧年限。例如,某厂房因地震导致结构损伤,经评估后折旧年限可从剩余15年缩短至5年。

9.会计准则与税法规定不一致时如何处理?

当企业选择的会计折旧年限长于税法规定的最低年限时,在会计上按实际选择年限计提折旧,在税务申报时则需按税法规定进行纳税调整。这种差异需要在财务报表附注中充分披露,确保信息透明度。

10.如何通过合理折旧优化企业税务筹划?

企业可以根据自身经营特点选择合适的折旧年限以实现税务优化。处于亏损期的企业可选择较长折旧年限,减少前期亏损;盈利稳定企业则可选择较短年限,尽早获得税前扣除。但需要注意的是,折旧政策一经确定,不得随意变更。

11.房屋折旧与建筑物完损等级有何关系?

我国房屋完损等级分为完好房、基本完好房、一般损坏房、严重损坏房和危险房五个等级。建筑物折旧程度与其完损等级密切相关,评估机构通常会结合完损等级评定结果来确定实际折旧额。

12.不同折旧方法的适用场景是什么?

- 直线法:适用于大多数房屋建筑物,计算简单

- 双倍余额递减法:适用于技术更新快的工业厂房

- 年数总和法:适用于前期使用强度高的商业设施。

13.土地使用年限对建筑物折旧有何影响?

当建筑物经济寿命早于土地使用年限结束时,应按建筑物经济寿命计算折旧;当建筑物经济寿命晚于土地使用年限时,应按建筑物实际经过年数加上土地使用权剩余年限计算折旧。这一规定在房地产估价中尤为重要,直接影响资产估值结果。

14.如何延长房屋建筑物的实际使用寿命?

通过定期维护保养、及时消除潜在腐蚀因素、更新老化设备等措施,可以有效延长建筑物的经济寿命。例如,每5-7年进行一次外墙维护,每10-15年更新一次管线系统,都能显著延缓建筑物折旧速度。

15.最新政策对房屋折旧管理有哪些新要求?

近年来,各省级住建部门相继出台实施细则,进一步规范建设工程质量检测管理。这些规定虽然主要针对新建工程,但对既有建筑物的折旧评估也提供了重要参考依据。

版权声明:本站部分文章来源或改编自互联网及其他公众平台,主要目的在于分享信息,版权归原作者所有,内容仅供读者参考。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任,如有侵权请联系xp0123456789@qq.com删除。