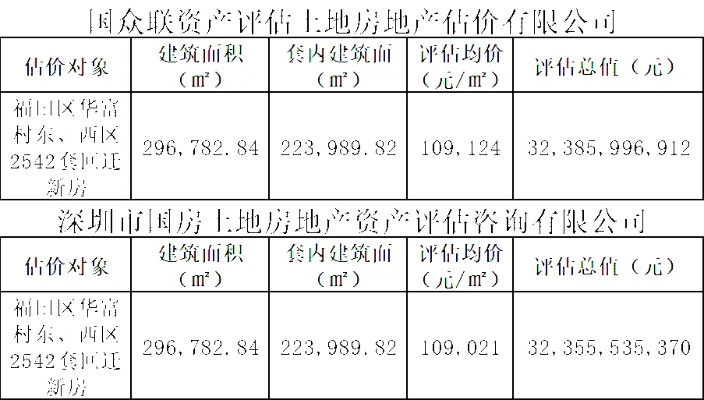

一、核心结论:评估价普遍低于市场价

根据现行房地产评估体系和实务操作,房管局评估价通常低于房屋实际成交价格。这种差异主要源于评估目的的特殊性——银行等金融机构为控制信贷风险,往往要求评估机构采取保守策略,确保抵押物价值能够覆盖潜在违约损失。具体而言,评估价与市场价的差值幅度通常在10%-30%之间,极端情况下可能达到40%。

二、形成价格差异的深层机制

1.评估方法差异

- 市场比较法的限制:评估机构需对同一楼盘挂牌价和同类型楼盘成交价进行专业处理,计算出科学合理的市场参考价,但按规定其浮动范围不得超过成交价的10%

- 折旧扣除机制:房龄超过20年的住宅,评估系统会自动按每年2%的比例扣减价值,而市场交易中老旧房产可能因稀缺性反而更受青睐

- 银行风险控制:金融机构会设置评估价上限,例如深圳部分豪宅区域,实际市场价达20万元/平方米,但评估价可能限定在18万元/平方米

2.地区与政策影响因素

- 地段差异:市中心房产评估价与市场价差异通常小于5%,而郊区房产的差值可能扩大到15%

- 政策变动风险:如深圳宝安区曾因政策调整导致评估价与市场价差异突然扩大到22%

- 特殊房产类型:经济适用房等政策性住房的评估价通常显著低于同地段商品房市场价

三、不同场景下的评估价表现

1.税收征管场景

为防止“阴阳合同”和保障税收,税务部门委托的评估机构会参考区域平均交易价格,其核定价通常略低于实际成交价,但会保持在合理区间内以避免税款流失。

2.抵押贷款场景

银行委托的评估最为严格,评估价通常仅为市场价的80%-90%。这种保守估值确保了在借款人违约时,银行能够通过处置抵押物最大限度收回贷款。

3.特殊交易情形

- 急于抛售:交易价格往往偏低

- 急于购买:交易价格容易偏高

- 信息不对称:买方不了解市场行情时可能以较高价格成交

- 拍卖方式:普通拍卖价格较高,但不良资产拍卖价格明显偏低

四、实际影响与应对策略

1.对购房者的影响

以购买100万元二手房为例,若评估价为90万元,按最高贷款额度为评估价70%计算,可贷款63万元,首付款需37万元,明显高于按成交价计算的首付比例。这意味着评估价偏低时,购房者需要准备更多首付资金。

2.税费计算基准

房产税等税费均按评估价计算,评估价300万元的房产,年纳税额约为4500元。这种制度设计确保了税负的公平性和可预测性。

3.市场参与建议

- 买家策略:提前查询官方评估价,避开价格虚高房产,在谈判中利用评估价差异争取更优惠价格

- 投资者机会:关注评估价反常偏高的房产,可能存在市场低估带来的投资机会

- 风险防范:在四大一线城市,实际交易价与评估价可能相差超过百万,需充分评估自身资金承受能力

五、专业评估的价值保障

房地产评估工作必须由经过专业培训和资格认证的评估师执行,他们凭借专业知识和经验,能够准确评估房产价值。这种专业性确保了评估结果既能反映物业真实价值,又能满足金融机构风险管控需求。

综上所述,房管局评估价普遍低于房屋市场价格是正常现象,这种差异源于风险评估、折旧计算和市场波动等多重因素。买卖双方在交易过程中应充分理解评估价与市场价的形成机制,结合房屋实际情况和市场行情做出理性决策。

版权声明:本站部分文章来源或改编自互联网及其他公众平台,主要目的在于分享信息,版权归原作者所有,内容仅供读者参考。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任,如有侵权请联系xp0123456789@qq.com删除。