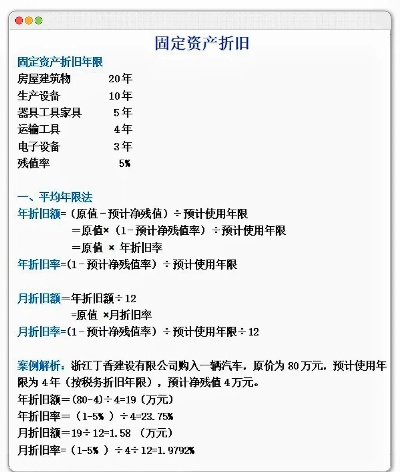

问:房屋折旧年限具体是多少年?是否存在统一标准?

答:房屋折旧年限的确定需区分会计处理与税务申报两个层面。根据《企业所得税法实施条例》规定,房屋、建筑物计算折旧的最低年限不得低于20年。这意味着从税法合规角度,企业计提房屋折旧时,年限设置不应短于20年,否则需进行纳税调整。

问:会计处理上是否必须采用20年折旧年限?

答:会计核算中企业拥有更大灵活性。《企业会计准则第4号——固定资产》明确规定,企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值,无需严格遵循税法下限。若房屋维护状况良好,预计可使用40年,按40年计提折旧在会计上完全合规,此举将导致每年计入成本的折旧额减少,相应增加企业账面利润。

问:不同结构类型的房屋折旧年限有何差异?

答:房屋折旧年限确实因建筑结构而异。具体表现为:

- 钢结构房屋:生产用房70年,受腐蚀生产用房50年,非生产用房80年

- 钢筋混凝土结构:生产用房50年,受腐蚀生产用房35年,非生产用房60年

- 砖混结构:生产用房40年,受腐蚀生产用房30年,非生产用房50年

- 砖木结构:生产用房30年,受腐蚀生产用房20年,非生产用房40年

- 简易结构:统一为10年

问:设计使用年限与会计折旧年限有何关联与区别?

答:这是两个不同维度的概念。设计使用年限指建筑在正常维护条件下,不需要大修即可按其预定目的使用的时期,而会计折旧年限是企业根据资产消耗模式进行的价值分摊周期。实践中,企业可依据《建筑结构可靠性设计统一标准》(GB50068-2018),结合生产工艺和产品换代周期等因素,合理确定折旧年限。

问:房屋折旧年限可以超过产权证剩余年限吗?

答:完全可以。产权证记载的是土地使用权期限,而会计折旧年限基于资产预计使用寿命确定。只要房屋实际使用年限预期超过产权剩余年限,按更长年限计提折旧在会计处理上具备合理性。

问:特殊用途建筑物的折旧年限如何确定?

答:配套建筑物的折旧年限通常较短:

- 围墙、水塔、变电塔等房屋配套建筑物:一般为10年

- 道路、绿化等基础设施:折旧年限可达50年

问:制造业企业在折旧年限选择上需注意哪些税务风险?

答:制造业企业需关注政策衔接。在享受组合式税费支持政策时,如选择延长折旧年限降低年度折旧额,可能短期内增加应纳税所得额,但有助于保持利润稳定性,为后续融资和市场拓展创造有利条件。同时,地方政府为促进产业升级,往往对技术改造和设备投资提供专项奖励,这些政策可与折旧策略协同优化。

问:确定折旧年限时应重点考虑哪些因素?

答:建议综合考虑以下核心要素:

- 建筑结构类型与设计使用年限

- 实际使用环境与维护计划

- 行业技术更新周期

- 企业中长期发展战略

- 地方产业扶持政策配套

问:折旧年限选择不当可能引发哪些问题?

答:不当的折旧年限设置会导致多重风险:

- 年限过短:前期成本虚高,利润低估,可能影响企业估值

- 年限过长:后期维修成本集中显现,可能导致业绩波动

- 税会差异过大:增加财税核算复杂度,提升合规成本

问:企业如何建立科学的折旧年限决策机制?

答:建议采取以下步骤:

1.组建跨部门团队(财务、工程、运营)

2.评估建筑现状与预期使用需求

3.分析同行业折旧政策实践

4.测算不同方案下的财务影响

-咨询专业资产评估机构与税务顾问

合理确定房屋折旧年限,既是企业精细化管理的内在要求,也是优化资源配置的重要手段。通过准确把握政策规范与技术标准,企业可建立更加科学、合规的固定资产管理体系,为可持续发展奠定坚实基础。

版权声明:本站部分文章来源或改编自互联网及其他公众平台,主要目的在于分享信息,版权归原作者所有,内容仅供读者参考。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任,如有侵权请联系xp0123456789@qq.com删除。